L’une des revendications les plus constantes du patronat est la baisse des cotisations sociales, qu’il baptise « charges ». Cette baisse aurait de multiples vertus puisqu’elle permettrait de restaurer la compétitivité et de créer des emplois.

Si tel était le cas, l’économie française aurait dû gagner en compétitivité et en emploi car les cotisations sociales sont depuis 1995 en baisse continue.

Le graphique 1 ci-dessous illustre l’évolution à long terme du taux apparent de cotisations sociales. Il est calculé comme la part des cotisations sociales employeurs dans le total des rémunérations versées par les sociétés non financières [1].

Cette évolution peut être lue comme l’histoire de la socialisation du salaire en France :

- elle progresse régulièrement entre 1950 et 1985 ;

- cette progression est stoppée à partir de 1985 ;

- le recul commence à partir du milieu des années 1990.

Les points rouges marquent deux temps forts de l’intervention de la gauche gouvernementale : en 1985, c’est elle qui bloque la progression de la courbe ; et c’est elle encore qui prolonge la politique d’exonérations mise en œuvre par la droite à partir de 1993.

Taux apparent de cotisations sociales 1950-2012

Les mesures d’exonérations initiées en 1993 sont l’une des principales modalités de la baisse des cotisations sociale. Ces exonérations représentent aujourd’hui près de 25 milliards d’euros, dont la majeure partie (90 %) est compensée auprès de la Sécurité sociale, ce qui représente donc une charge de 22 milliards d’euros pour le budget de l’État (graphique 2). La période de crise conduit à un recul des exonérations qui s’explique notamment par le fait que les emplois supprimés sont ceux dont les salaires bénéficiaient d’exonérations proportionnellement plus importantes.

Exonérations de cotisations sociales 1992-2012

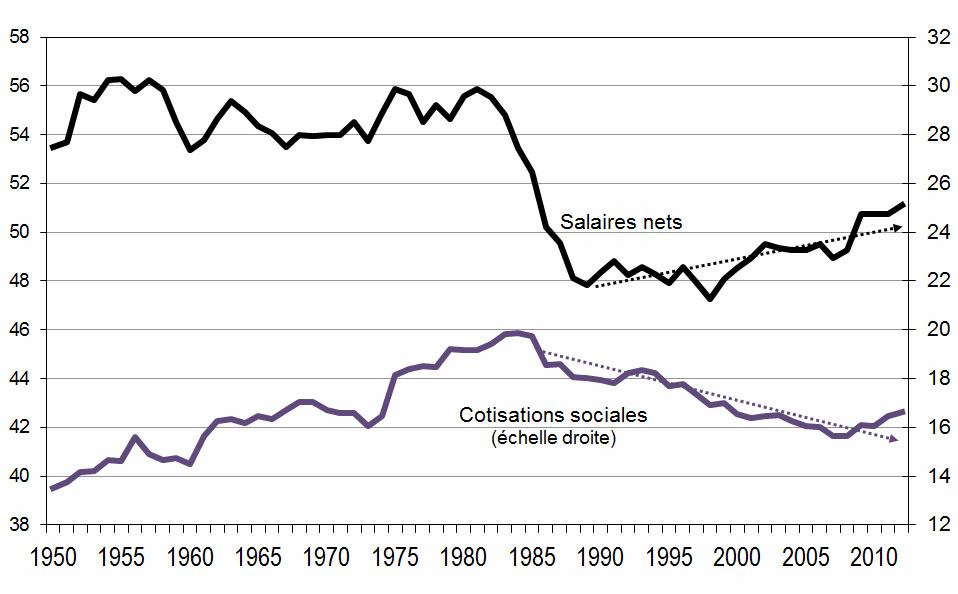

Au cours des deux dernières décennies, le recul de la part des cotisations sociales dans la valeur ajoutée a permis de compenser une légère progression de celle des salaires nets, de telle sorte que la part des salaires totale (la somme des deux) a pu rester relativement constante (graphique 3).

Salaires nets et cotisations sociales 1950-2012

Le recul des cotisations sociales à partir du milieu des années 1980 a eu comme principale contrepartie l’augmentation de la part des dividendes nets versés dans la valeur ajoutée (graphique 4). Ce graphique fait apparaître une corrélation inverse sur longue période. La montée de l’État social s’était faite au détriment des actionnaires, sa remise en cause se fait à leur profit.

Cotisations sociales et dividendes 1950-2012

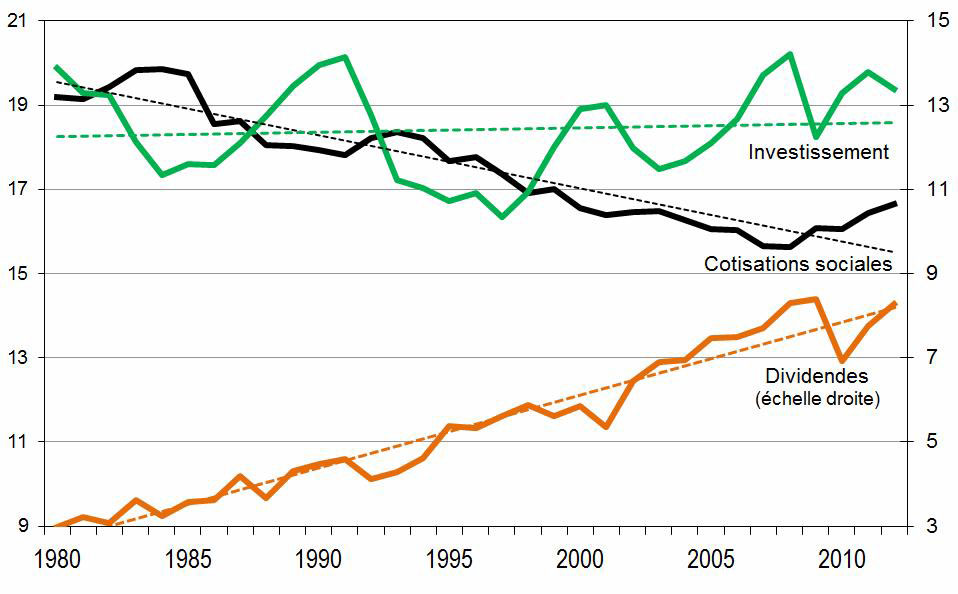

Sur les trois dernières décennies, le recul de la part des cotisations sociales n’a pas conduit à un plus grand dynamisme de l’investissement mais à une progression continue des dividendes (graphique 5).

Cotisations sociales, investissement et dividendes 1980-2012

Commentaires